智能摄像头市场分析报告

摘要

智能摄像头市场正处于高速增长期,它已从传统的安防监控设备,演变为集成了人工智能、云计算、物联网和大数据的综合性智能终端,其核心价值在于从“被动记录”转向“主动预警”和“智能服务”,应用场景从家庭安防扩展到商业、交通、城市治理等多个领域,随着AI算法的成熟、成本的下降以及隐私保护技术的进步,市场将朝着更高清、更智能、更集成、更安全的方向发展。

市场概览

-

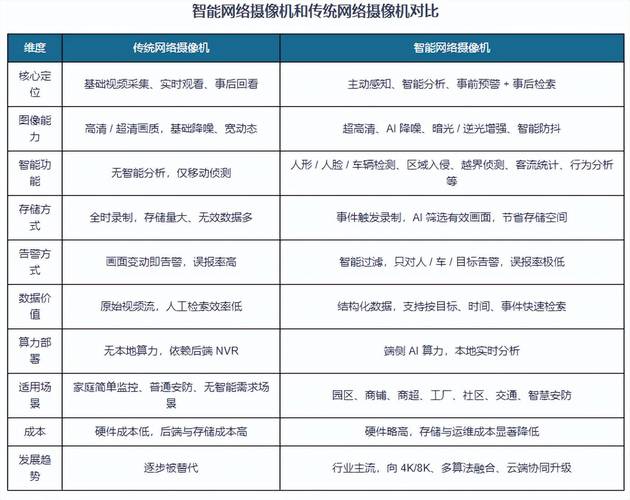

定义: 智能摄像头是指在传统摄像头的基础上,内置了智能芯片,能够进行本地或云端视频分析、行为识别、人脸识别、异常检测等AI功能的设备,它不仅能“看见”,更能“理解”画面内容。

-

市场规模与增长:

- 全球智能摄像头市场正以超过20%的年复合增长率迅速扩张。

- 中国是全球最大的智能摄像头生产国和消费市场,占据了全球主要的生产份额和相当大的市场份额。

- 市场增长主要由消费级市场的普及和专业级市场的深度应用共同驱动。

-

核心价值转变:

- 传统摄像头:事后追溯,提供录像证据。

- 智能摄像头:事中预警、事前预防,提供实时决策支持和服务,婴儿哭声检测、老人跌倒报警、客流统计、车辆违停识别等。

市场驱动因素

-

技术进步:

(图片来源网络,侵删)

(图片来源网络,侵删)- AI算法与算力:深度学习算法的突破使得行为识别、人脸检测等复杂任务得以在终端设备或边缘计算节点上高效完成,降低了云端依赖和延迟。

- 边缘计算:越来越多的智能计算在摄像头端或本地网关完成,实现了低延迟、高隐私和带宽节省。

- 高清化与广角化:4K/8K分辨率、超广角镜头、星光级夜视技术已成为标配,提升了监控的清晰度和范围。

-

成本下降: 随着芯片制造技术的成熟和市场竞争加剧,高性能AI芯片和传感器的成本持续下降,使得智能摄像头不再是昂贵的专业设备,逐渐进入大众消费市场。

-

安全需求提升:

- 个人/家庭安全:独居老人/儿童看护、家庭财产防盗、宠物监控等需求旺盛。

- 商业安全:商铺、仓库、办公室的安防管理,以及员工行为规范监督。

- 公共安全:智慧城市建设中对城市交通、公共区域、重点设施的智能化管理需求。

-

应用场景拓展:

- 智慧零售:客流分析、热力图、顾客动线分析、无人零售。

- 智慧交通:车牌识别、违章停车检测、交通流量分析、智能信号灯控制。

- 智慧社区:人脸识别门禁、高空抛物监测、小区周界防范。

- 工业制造:生产流程监控、设备状态检测、安全生产管理(如安全帽/工服穿戴检测)。

市场细分分析

-

按应用领域划分:

- 消费级市场:

- 特点:价格敏感、易用性要求高、注重隐私、通过手机App远程控制。

- 主要产品:家用云台摄像头、可视门铃、婴儿监护器、宠物摄像头。

- 主要玩家:小米、360、萤石、谷歌、亚马逊、Ring (Amazon)。

- 商用级市场:

- 特点:对稳定性、可靠性和功能定制化要求高,通常需要系统集成。

- 主要产品:商铺半球/枪机、办公楼监控、酒店监控。

- 主要玩家:海康威视、大华股份、安讯士、博世。

- 专业级/政府级市场:

- 特点:技术要求最高,通常需要大规模部署、高并发处理和与城市管理平台对接。

- 主要产品:城市交通摄像头、平安城市监控、机场/车站监控。

- 主要玩家:海康威视、大华股份、宇视科技、华为。

- 消费级市场:

-

按产品形态划分:

- 云台摄像头:支持水平、垂直旋转,可覆盖更大范围,家用市场主流。

- 枪机/半球摄像头:固定视角,外观更隐蔽,商用和家用均可。

- 门铃摄像头:集成门铃和监控功能,是消费级市场增长最快的品类之一。

- 隐藏式/微型摄像头:体积小巧,用于特定隐蔽监控场景。

- AI盒子/智能NVR:为传统模拟或网络摄像头增加AI分析能力的后端设备。

竞争格局

-

传统安防巨头:

- 海康威视、大华股份:全球市场的领导者,拥有从芯片、算法、硬件到软件平台的完整产业链,优势在于技术积累、渠道深度和大规模项目承接能力,在政府和商用市场占据绝对优势,近年来也在积极布局消费级市场。

-

科技巨头:

- 谷歌、亚马逊、苹果:凭借其在操作系统、云服务和AI生态上的优势,通过自研品牌(如Nest, Ring)或收购,强势进入消费级市场,它们的优势在于用户体验、数据整合能力和强大的品牌号召力。

-

消费电子与互联网品牌:

- 小米、360、萤石:利用其在智能家居生态和电商渠道的优势,以高性价比策略迅速占领消费级市场,它们通常将摄像头作为智能家居生态的重要入口,通过联动其他智能设备创造价值。

-

垂直领域创新者:

一些专注于特定算法或场景的创新公司,例如专注于行为识别、工业视觉检测等领域的初创企业,它们在细分市场拥有技术优势。

竞争焦点:

- AI算法的精准度与差异化:谁的识别更准、误报率更低、功能更独特。

- 生态系统整合能力:能否与主流智能家居平台(如Apple HomeKit, Google Home, Amazon Alexa, 米家)无缝对接。

- 数据安全与隐私保护:如何处理和存储用户数据,成为赢得用户信任的关键。

- 价格与成本控制:尤其是在消费级市场,性价比是重要考量。

挑战与风险

-

数据隐私与安全:

- 核心痛点:摄像头是个人和公共空间的“眼睛”,其收集的视频数据涉及极高的隐私风险,数据泄露、滥用、黑客攻击等问题频发,引发公众担忧。

- 监管趋严:全球各国(如欧盟的GDPR、中国的《个人信息保护法》)都在加强对数据采集和使用的监管,合规成本增加。

-

数据安全与网络攻击:

智能摄像头作为联网设备,是黑客攻击的薄弱环节,被攻陷的摄像头可能成为僵尸网络的一部分,或被用于窥探用户隐私。

-

技术壁垒与同质化竞争:

虽然AI是核心,但基础的视频分析技术(如人形检测)已趋于成熟,导致产品功能同质化严重,陷入“价格战”的泥潭。

-

误报与漏报问题:

AI算法并非100%准确,复杂的场景变化、恶劣天气等因素可能导致误报(如风吹草动触发警报)或漏报(未能识别真实威胁),影响用户体验和系统可靠性。

-

用户信任危机:

频发的“隐私门”事件会严重打击消费者对智能摄像头品牌的信任,阻碍市场的长期健康发展。

未来发展趋势

-

AI深度融合与智能化升级:

- 从“感知智能”向“认知智能”发展,摄像头不仅能识别物体,还能理解场景和人的意图(如“打架”、“晕倒”、“遗留包裹”)。

- 生成式AI的应用:自动生成事件摘要报告、根据视频内容生成文字描述等。

-

端侧智能与边缘计算普及:

更多AI计算将在摄像头本地完成,实现真正的“实时响应”,并大大减少对云端带宽的依赖和隐私数据上传。

-

与智能家居/物联网深度融合:

摄像头将成为智能家居的“中枢感官”,与其他智能设备联动,实现场景化自动化,摄像头识别到主人回家,自动开灯、开空调、打开窗帘。

-

隐私保护技术成为标配:

- 本地处理、差分隐私、联邦学习等技术将得到更广泛应用,在保证AI功能的同时,最大限度地保护用户隐私。

- 物理遮挡开关、镜头模糊处理等用户可控的隐私保护功能将成为设计标配。

-

SaaS化与服务模式创新:

硬件销售将不再是唯一盈利模式,基于视频分析的增值服务,如商铺客流分析报告、家庭安全月报、AI云存储套餐等SaaS(软件即服务)模式将成为新的增长点。

-

更高清与更沉浸的体验:

8K、全景VR/AR摄像头将出现,为远程协作、虚拟展示等新应用场景提供可能。

智能摄像头市场是一个充满活力和巨大潜力的蓝海,它正深刻地改变着我们的生活、工作和城市管理方式,市场的高速发展也伴随着隐私、安全和同质化等严峻挑战。

未来的赢家,将不再是单纯的硬件制造商,而是能够提供卓越AI算法、构建强大生态、确保数据安全、并创新服务模式的综合解决方案提供商,对于企业而言,在技术创新的同时,必须将用户隐私和数据安全置于战略高度,才能在激烈的市场竞争中赢得可持续的未来。